Organize suas finanças, elimine dívidas e construa patrimônio seguindo este método comprovado usado por milhares de brasileiros

Você sente que o dinheiro “desaparece” todo mês? Chega no final do mês sem entender para onde foi o salário? Tem dívidas que parecem nunca acabar? Quer começar a investir mas não sobra nada?

Você não está sozinho. Pesquisas mostram que 7 em cada 10 brasileiros não têm controle sobre suas finanças. Mas a boa notícia é: isso tem solução simples.

Este guia mostra, passo a passo, como fazer um planejamento financeiro pessoal completo — mesmo que você nunca tenha controlado suas finanças antes. Sem complicação, sem planilhas mirabolantes, sem fórmulas complexas.

Apenas um método testado e aprovado que funciona para qualquer pessoa, independente da renda.

O Que É Planejamento Financeiro Pessoal?

Planejamento financeiro pessoal é simplesmente saber exatamente para onde vai cada real que você ganha e tomar decisões conscientes sobre como usar seu dinheiro.

Não é sobre ganhar mais (embora ajude). É sobre usar melhor o que você já tem.

O Que NÃO É Planejamento Financeiro

❌ Passar necessidade ou viver de forma miserável ❌ Cortar tudo que você gosta ❌ Nunca mais sair para comer fora ❌ Ficar obcecado com cada centavo

O Que É Planejamento Financeiro

✅ Ter controle sobre seu dinheiro ✅ Tomar decisões conscientes ✅ Gastar sem culpa nas coisas que importam ✅ Eliminar desperdícios que não agregam valor ✅ Construir um futuro financeiro tranquilo

Por Que Você Precisa de um Planejamento Financeiro?

Veja o que acontece quando você NÃO tem planejamento:

💸 Dinheiro desaparece – Você não sabe para onde foi 😰 Estresse constante – Preocupação com contas todo dia 🚫 Dívidas crescentes – Juros do cartão comendo seu salário ❌ Sem investimentos – Nunca sobra para guardar 😔 Sonhos adiados – Casa própria, viagem, carro sempre “para depois”

Agora veja o que muda COM planejamento:

✅ Clareza total – Você sabe exatamente onde está cada real 😌 Paz de espírito – Contas pagas em dia, sem surpresas 💰 Dívidas eliminadas – Plano concreto para ficar livre 📈 Patrimônio crescendo – Investimentos todo mês 🎯 Sonhos realizados – Metas claras e alcançáveis

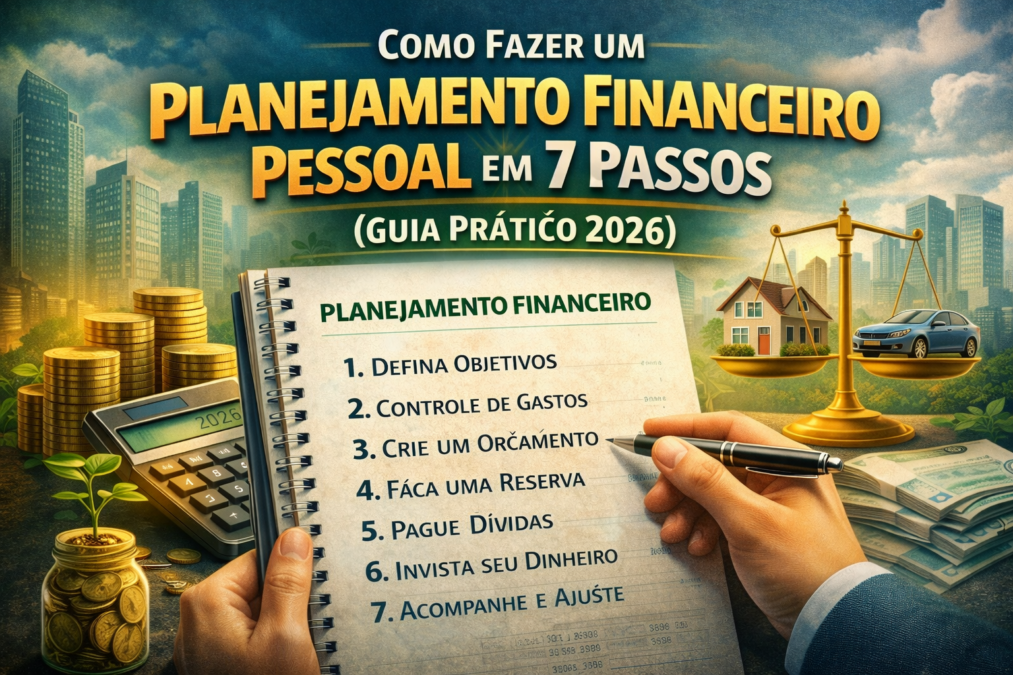

Os 7 Passos do Planejamento Financeiro Pessoal

Passo 1: Descubra Para Onde Vai Seu Dinheiro (Diagnóstico)

Antes de planejar o futuro, você precisa entender o presente.

Como fazer:

- Pegue os extratos bancários dos últimos 3 meses

- Pegue as faturas do cartão de crédito dos últimos 3 meses

- Anote TODAS as despesas em uma lista ou planilha simples

Categorize seus gastos:

- 🏠 Moradia (aluguel, condomínio, IPTU, luz, água, gás, internet)

- 🚗 Transporte (combustível, transporte público, Uber, manutenção)

- 🍽️ Alimentação (supermercado, feira, restaurantes, delivery)

- 💊 Saúde (plano de saúde, remédios, consultas)

- 📱 Assinaturas (Netflix, Spotify, academia, streamings)

- 👕 Vestuário (roupas, calçados, acessórios)

- 🎉 Lazer (cinema, bares, viagens, hobbies)

- 📚 Educação (cursos, livros, faculdade)

- 💳 Dívidas (cartão, empréstimos, financiamentos)

- 🎁 Outros (presentes, imprevistos, etc.)

O momento da verdade:

Some TUDO. Esse é seu custo de vida real.

Muita gente tem um choque nessa hora. É normal. Você pode descobrir que:

- Gasta R$ 800/mês em delivery sem perceber

- Paga R$ 200/mês em assinaturas que mal usa

- Desperdiça R$ 300/mês em taxas bancárias e juros

Esse é o primeiro passo para a mudança.

Passo 2: Defina Suas Metas Financeiras (Para Onde Você Quer Ir)

Sem metas claras, você está navegando sem destino. Defina objetivos em 3 horizontes:

Metas de Curto Prazo (até 1 ano)

Exemplos:

- Quitar dívida do cartão de crédito

- Juntar R$ 3.000 de reserva de emergência

- Comprar um celular novo à vista

- Fazer uma viagem de final de ano

Metas de Médio Prazo (1 a 5 anos)

Exemplos:

- Dar entrada em um apartamento

- Trocar de carro

- Fazer um intercâmbio

- Faculdade dos filhos

- Casamento

Metas de Longo Prazo (5+ anos)

Exemplos:

- Aposentadoria confortável

- Independência financeira

- Comprar casa própria quitada

- Abrir seu próprio negócio

Como definir metas eficazes (método SMART):

- Specífica: “Juntar R$ 30.000” (não “juntar dinheiro”)

- Mensurável: Você consegue medir o progresso

- Atingível: É realista considerando sua renda

- Relevante: É importante para você

- Temporal: Tem prazo definido

Exemplo de meta SMART: “Juntar R$ 30.000 até dezembro de 2027 para dar entrada em um apartamento”

Passo 3: Crie Seu Orçamento (Planejamento Mensal)

Agora que você sabe quanto gasta e quais são suas metas, é hora de criar um orçamento.

Regra 50-30-20 (Método Simples e Eficaz)

Distribua sua renda líquida (depois dos descontos) assim:

50% – Necessidades Básicas

- Moradia

- Alimentação

- Transporte

- Contas essenciais

30% – Desejos e Estilo de Vida

- Lazer

- Restaurantes

- Hobbies

- Netflix, Spotify

- Roupas

20% – Objetivos Financeiros

- Reserva de emergência

- Investimentos

- Quitação de dívidas extras

Exemplo prático:

Renda líquida: R$ 4.000/mês

- R$ 2.000 (50%) – Necessidades

- R$ 1.200 (30%) – Estilo de vida

- R$ 800 (20%) – Objetivos financeiros

Adaptações da Regra 50-30-20

Se você tem dívidas:

- 50% Necessidades

- 20% Estilo de vida

- 30% Pagamento de dívidas + investimentos

Se você ganha pouco:

- 70% Necessidades

- 10% Estilo de vida

- 20% Objetivos

Se você ganha bem:

- 40% Necessidades

- 30% Estilo de vida

- 30% Objetivos

O importante é ter um plano e segui-lo.

Passo 4: Elimine (ou Reduza) Suas Dívidas

Dívidas são o maior obstáculo para a saúde financeira. Vamos resolver isso.

Método Bola de Neve (Mais Motivador)

- Liste todas as dívidas da menor para a maior

- Pague o mínimo em todas, EXCETO a menor

- Na menor, pague o MÁXIMO possível

- Quando quitar a primeira, ataque a próxima

- Repita até ficar livre

Exemplo:

- Dívida 1: R$ 800 (cartão loja)

- Dívida 2: R$ 3.000 (cartão crédito)

- Dívida 3: R$ 15.000 (empréstimo)

Ataque a de R$ 800 primeiro!

Por que funciona: Vitórias rápidas mantêm você motivado.

Método Avalanche (Mais Econômico)

- Liste todas as dívidas da maior taxa de juros para a menor

- Ataque primeiro a que cobra mais juros

- Pague mínimo nas outras

Exemplo:

- Cartão rotativo: 15% ao mês → ATAQUE PRIMEIRO

- Empréstimo pessoal: 5% ao mês

- Financiamento: 1,5% ao mês

Por que funciona: Você paga menos juros no total.

Dicas Para Acelerar o Pagamento

✅ Negocie descontos (ligue para os credores!) ✅ Use 13º salário e bônus para quitar ✅ Venda itens que não usa ✅ Faça freelas ou bicos temporários ✅ Corte despesas não essenciais temporariamente

Meta clara: Ficar livre de dívidas caras em até 24 meses.

Passo 5: Monte Sua Reserva de Emergência

Antes de investir, você precisa de uma reserva de emergência.

O Que É?

Dinheiro guardado para imprevistos:

- Perda de emprego

- Doença

- Conserto do carro

- Vazamento em casa

- Qualquer emergência

Quanto Guardar?

Mínimo: 3 meses de despesas Ideal: 6 meses de despesas Super seguro: 12 meses de despesas

Exemplo:

- Suas despesas mensais: R$ 3.000

- Reserva ideal: R$ 18.000 (6 meses)

Onde Guardar?

A reserva de emergência deve estar em investimentos líquidos (que você pode resgatar rápido):

- Tesouro Selic

- CDB com liquidez diária

- Conta que rende 100% do CDI

- Poupança (última opção, rende menos)

❌ NÃO coloque em:

- Ações

- Fundos imobiliários

- Criptomoedas

- Investimentos sem liquidez

Como Construir?

Se você ganha R$ 4.000/mês e economiza 20% = R$ 800/mês

- Meta: R$ 18.000

- Tempo: 22,5 meses (~2 anos)

Parece muito? Lembre-se: é o alicerce da sua segurança financeira.

Passo 6: Comece a Investir (Faça Seu Dinheiro Trabalhar Para Você)

Depois de:

- ✅ Eliminar dívidas caras

- ✅ Ter reserva de emergência

É hora de investir para o futuro.

Onde Investir? (Pirâmide de Investimentos)

Base (70% do patrimônio) – Segurança:

- Tesouro Direto

- CDBs

- LCIs e LCAs

- Fundos de renda fixa

Meio (20%) – Crescimento:

- Fundos Imobiliários

- Ações de empresas sólidas

- Fundos de ações

Topo (10%) – Agressivo:

- Ações de crescimento

- Criptomoedas (se aceitar risco alto)

- Investimentos alternativos

Para se organizar, utilize nossas calculadoras para se organizar

Para iniciantes:

- Comece com 100% em renda fixa

- Depois de R$ 10.000 investidos, adicione 10-20% em renda variável

- Vá aumentando gradualmente

Quanto Investir Por Mês?

Regra de ouro: No mínimo 10% da sua renda líquida

- Ganha R$ 3.000 → invista R$ 300/mês

- Ganha R$ 5.000 → invista R$ 500/mês

- Ganha R$ 10.000 → invista R$ 1.000/mês

Idealmente: 20% a 30% da renda

Passo 7: Revise e Ajuste Regularmente

Planejamento financeiro NÃO é algo que você faz uma vez e esquece.

Revisão Mensal (15 minutos)

- Confira se gastou dentro do orçamento

- Ajuste categorias se necessário

- Verifique se investiu o planejado

- Identifique vazamentos de dinheiro

Revisão Trimestral (30 minutos)

- Analise progresso das metas

- Calcule patrimônio líquido

- Rebalanceie investimentos se necessário

- Celebre conquistas!

Revisão Anual (1-2 horas)

- Balanço completo do ano

- Defina metas para o próximo ano

- Ajuste orçamento conforme mudanças

- Planeje grandes objetivos

Use um app ou planilha para acompanhar:

- Mobills

- Organizze

- GuiaBolso

- Planilha Google Sheets simples

Ferramentas Que Vão Te Ajudar

Apps de Controle Financeiro

Gratuitos:

- Mobills

- Organizze

- GuiaBolso

- Minhas Economias

Pagos (mas valem a pena):

- YNAB (You Need A Budget)

- Toshl Finance

Planilhas Gratuitas

- Planilha de Controle Financeiro (Google Sheets)

- Planilha 50-30-20

- Planilha de Quitação de Dívidas

Método Envelope (Para Quem Prefere Físico)

- Separe envelopes para cada categoria

- Coloque dinheiro físico em cada um

- Gaste apenas o que está no envelope

- Quando acabar, acabou (não pega de outro)

Funciona muito bem para:

- Supermercado

- Lazer

- Roupas

- Categorias onde você sempre estoura

Os 10 Erros Mais Comuns no Planejamento Financeiro

❌ Erro 1: Não anotar pequenas despesas (“são só R$ 10”)

❌ Erro 2: Usar cartão de crédito sem controle

❌ Erro 3: Não ter objetivos claros (“quero juntar dinheiro”)

❌ Erro 4: Investir antes de quitar dívidas caras

❌ Erro 5: Não ter reserva de emergência

❌ Erro 6: Orçamento muito apertado que você não consegue seguir

❌ Erro 7: Não revisar e ajustar o planejamento

❌ Erro 8: Comparar-se com os outros (cada um tem sua realidade)

❌ Erro 9: Desistir após um mês ruim

❌ Erro 10: Não se pagar primeiro (esperar sobrar para investir)

Dicas Práticas Para Economizar Todo Mês

🏠 Moradia

- Renegocie aluguel anualmente

- Troque para planos de energia/água mais econômicos

- Use luz LED

- Conserte vazamentos imediatamente

🍽️ Alimentação

- Planeje refeições semanalmente

- Faça lista de compras (e siga!)

- Evite delivery (cozinhe em casa)

- Leve marmita para o trabalho

🚗 Transporte

- Use transporte público quando possível

- Divida Uber com colegas

- Mantenha carro revisado (previne gastos maiores)

- Considere bicicleta para trajetos curtos

📱 Assinaturas e Serviços

- Cancele o que não usa há 30 dias

- Compartilhe Netflix/Spotify com família

- Negocie plano de celular (há promoções sempre)

- Avalie se realmente precisa de todas

👕 Compras

- Espere 30 dias antes de comprar (desejo x necessidade)

- Compre em promoções planejadas

- Use cupons e cashback

- Evite parcelamento no cartão

Checklist: Sua Situação Financeira Está Saudável?

Marque quantos itens você consegue dizer “SIM”:

✅ Sei exatamente quanto ganho e quanto gasto por mês ✅ Tenho um orçamento e o sigo (pelo menos 80% do tempo) ✅ Não tenho dívidas no rotativo do cartão ✅ Pago minhas contas em dia ✅ Tenho reserva de emergência de pelo menos 3 meses ✅ Invisto pelo menos 10% da minha renda mensalmente ✅ Meu cartão de crédito está sob controle (pago fatura integral) ✅ Tenho metas financeiras claras de curto, médio e longo prazo ✅ Reviso minhas finanças pelo menos mensalmente ✅ Consigo dormir tranquilo sem me preocupar com dinheiro

Resultado:

- 8-10 SIM: Parabéns! Suas finanças estão excelentes

- 5-7 SIM: Você está no caminho certo, continue melhorando

- 3-4 SIM: É hora de colocar o plano em ação urgentemente

- 0-2 SIM: Situação crítica – comece HOJE o planejamento

Conclusão: Comece Hoje, Não Espere Janeiro

Muita gente diz: “vou começar a me organizar em janeiro”, “ano que vem eu faço”, “quando receber o 13º eu começo”.

NÃO ESPERE.

Cada dia que você adia é dinheiro indo embora sem propósito. É estresse acumulado. É sonhos adiados.

O melhor momento para começar foi há 5 anos. O segundo melhor momento é AGORA.

Seu plano de ação para HOJE:

- Separe 30 minutos ainda hoje

- Baixe um app de controle financeiro

- Anote pelo menos os gastos da última semana

- Defina UMA meta financeira para os próximos 3 meses

- Comprometa-se a anotar TODOS os gastos nos próximos 30 dias

Nos próximos 7 dias:

- Organize todos seus extratos

- Categorize 100% dos gastos

- Crie seu primeiro orçamento usando a regra 50-30-20

- Abra conta em uma corretora (se ainda não tem)

- Defina quanto vai investir por mês

Nos próximos 30 dias:

- Siga seu orçamento rigorosamente

- Faça seu primeiro investimento (mesmo que R$ 50)

- Negocie 1 conta que está cara

- Cancele 1 assinatura que não usa

- Celebre suas primeiras conquistas!

Planejamento financeiro não é sobre restrição. É sobre LIBERDADE.

Liberdade para gastar com o que importa sem culpa. Liberdade para realizar sonhos. Liberdade para não depender de ninguém. Liberdade para viver com tranquilidade.

Essa liberdade começa com o primeiro passo. E esse primeiro passo é hoje.

Confira mais notícias do mercado e dicas práticas, CLICANDO AQUI