Se você tem filhos e ainda não dá mesada, pode estar perdendo a MELHOR oportunidade de ensiná-los sobre dinheiro.

Primeiramente, porque educação financeira não se aprende na escola (infelizmente). Além disso, quanto mais cedo as crianças entenderem o valor do dinheiro, melhor preparadas estarão pro futuro.

Entretanto, dar mesada do jeito errado pode ser PIOR que não dar. Consequentemente, muitos pais acabam criando filhos mal-acostumados, consumistas, ou sem noção nenhuma de valor.

Portanto, vou te mostrar exatamente como fazer isso direito: quanto dar por idade, como ensinar, e principalmente, quais erros FATAIS você precisa evitar.

Ademais, no final você vai ter um plano completo pra começar a educação financeira dos seus filhos HOJE.

Por Que Dar Mesada É Importante (Além Do Óbvio)

Primeiramente, vamos entender: mesada não é sobre “dar dinheiro pros filhos gastarem”.

Além disso, é sobre criar a PRIMEIRA experiência de gestão financeira que eles vão ter na vida.

Os Benefícios Reais Da Mesada

1. Ensina o conceito de limite

Primeiramente, quando a criança tem R$ 20 e quer comprar algo de R$ 30, ela aprende que não dá. Simples assim.

Consequentemente, ela entende que dinheiro é finito. Precisa escolher.

2. Desenvolve planejamento

Além disso, se ela quer algo mais caro, precisa JUNTAR por semanas. Isso ensina paciência e planejamento.

Portanto, aos 10 anos ela já tá aprendendo o que muitos adultos ainda não sabem.

3. Cria noção de consequência

Ademais, se gastou tudo no primeiro dia, vai ficar sem dinheiro o resto do mês. Não tem choro que resolva.

Consequentemente, na próxima vez, ela pensa duas vezes antes de gastar tudo.

4. Prepara pro mundo adulto

Finalmente, lidar com mesada é um “treino” pro salário futuro. Mesmas regras: recebe X, precisa fazer durar até o próximo pagamento.

Portanto, você tá preparando seu filho pra vida real.

O Que Dizem os Dados

Primeiramente, segundo pesquisa da Serasa (2023), apenas 39% das famílias brasileiras dão mesada pros filhos.

Ademais, 56% dos brasileiros NUNCA conversaram sobre dinheiro com os pais na infância.

Consequentemente, temos uma geração inteira de adultos sem educação financeira. E isso se reflete em:

- Endividamento recorde

- Falta de reserva de emergência

- Descontrole com cartão de crédito

- Aposentadoria insuficiente

Portanto, dar mesada é quebrar esse ciclo. É dar pro seu filho algo que VOCÊ talvez não teve.

A Partir De Que Idade Começar?

Primeiramente, não existe uma idade única. Depende do desenvolvimento de cada criança.

Entretanto, especialistas sugerem faixas etárias com abordagens diferentes:

3 a 5 anos: Dinheiro Eventual

Primeiramente, nessa idade a criança ainda não tem noção clara de tempo ou valor.

Portanto, não faz sentido dar mesada fixa.

O que fazer:

- Dê algumas moedas eventualmente (R$ 1-2)

- Leve a criança pra comprar algo pequeno (chiclete, adesivo)

- Mostre a troca: dinheiro → produto

Consequentemente, ela começa a entender que dinheiro serve pra comprar coisas.

6 a 7 anos: Semanada

Além disso, aos 6-7 anos a criança já entende melhor conceitos básicos.

Entretanto, “um mês” ainda parece uma eternidade pra ela.

Portanto, o ideal é dar semanada (dinheiro toda semana).

Quanto dar:

- R$ 1 por ano de idade, por semana

- Criança de 6 anos = R$ 6/semana = R$ 24/mês

- Criança de 7 anos = R$ 7/semana = R$ 28/mês

Ademais, escolha um dia fixo (tipo todo sábado) e seja consistente.

8 a 11 anos: Quinzenada

Por outro lado, nessa idade a criança já tem mais maturidade.

Consequentemente, pode começar a receber a quinzena (a cada 15 dias).

Quanto dar:

- R$ 1 por ano de idade, por semana (mesma fórmula)

- Mas pague quinzenalmente ao invés de semanalmente

- Criança de 10 anos = R$ 10/semana = R$ 40/mês (pago em 2x de R$ 20)

Portanto, ela já precisa planejar um pouco mais.

12 anos em diante: Mesada Mensal

Finalmente, a partir dos 12 anos, pode instituir a mesada de verdade (pagamento mensal).

Quanto dar:

Dos 12 aos 14 anos:

- Idade x R$ 8 por mês

- 12 anos = R$ 96/mês

- 14 anos = R$ 112/mês

Dos 15 aos 18 anos:

- Idade x R$ 12 por mês

- 15 anos = R$ 180/mês

- 18 anos = R$ 216/mês

Ademais, esses valores são SUGESTÕES. Você adapta conforme sua realidade financeira.

Tabela Completa: Quanto Dar Por Idade

Primeiramente, aqui vai uma tabela prática pra você consultar:

| Idade | Frequência | Cálculo Sugerido | Valor Mensal Aproximado |

|---|---|---|---|

| 3-5 anos | Eventual | R$ 1-2 esporádico | – |

| 6 anos | Semanal | R$ 6/semana | R$ 24/mês |

| 7 anos | Semanal | R$ 7/semana | R$ 28/mês |

| 8 anos | Quinzenal | R$ 8/semana | R$ 32/mês |

| 9 anos | Quinzenal | R$ 9/semana | R$ 36/mês |

| 10 anos | Quinzenal | R$ 10/semana | R$ 40/mês |

| 11 anos | Quinzenal | R$ 11/semana | R$ 44/mês |

| 12 anos | Mensal | Idade x R$ 8 | R$ 96/mês |

| 13 anos | Mensal | Idade x R$ 8 | R$ 104/mês |

| 14 anos | Mensal | Idade x R$ 8 | R$ 112/mês |

| 15 anos | Mensal | Idade x R$ 12 | R$ 180/mês |

| 16 anos | Mensal | Idade x R$ 12 | R$ 192/mês |

| 17 anos | Mensal | Idade x R$ 12 | R$ 204/mês |

| 18 anos | Mensal | Idade x R$ 12 | R$ 216/mês |

Portanto, use isso como ponto de partida e ajuste conforme seu orçamento familiar.

O Que a Mesada DEVE Cobrir (E O Que NÃO Deve)

Primeiramente, essa é uma dúvida GIGANTE dos pais: a mesada serve pra quê exatamente?

✅ O Que a Mesada DEVE Cobrir

Além disso, a mesada deve ser usada para:

Desejos e vontades: ✅ Guloseimas, doces, chocolates ✅ Brinquedos pequenos ✅ Revistas, gibis, cards ✅ Jogos, apps pagos ✅ Cinema com amigos (a partir de certa idade) ✅ Itens de coleção (figurinhas, pôsteres) ✅ Presentes pra amiguinhos

Portanto, tudo que é “extra”, “desejo”, “luxo” vem da mesada.

❌ O Que a Mesada NÃO Deve Cobrir

Por outro lado, a mesada NÃO deve pagar:

❌ Alimentação básica (lanche da escola, almoço, jantar) ❌ Roupas e calçados necessários ❌ Material escolar obrigatório ❌ Transporte (ônibus, uber) ❌ Remédios e consultas médicas ❌ Festas de aniversário (da própria criança)

Consequentemente, necessidades básicas continuam sendo responsabilidade dos pais. Sempre.

Como Ensinar Seu Filho A Usar a Mesada (Passo a Passo)

Agora, o mais importante: como orientar o uso do dinheiro.

Regra dos 3 Potes (Ou 3 Cofrinhos)

Primeiramente, ensine a criança a dividir a mesada em 3 partes:

Pote 1: GASTAR (50%)

- Metade da mesada pode ser gasta livremente

- A criança decide o que quer comprar

- Você orienta, mas não proíbe (desde que seja legal e seguro)

Pote 2: POUPAR (30%)

- 30% vai pro cofrinho de objetivos de curto prazo

- Ex: juntar pra comprar um brinquedo maior

- A criança define a meta, você ajuda a calcular quantas semanas precisa

Pote 3: DOAR (20%)

- 20% pra ensinar generosidade

- Pode ser pra comprar presente pra alguém

- Ou doar pra instituição

- Ensina que dinheiro também serve pra ajudar

Ademais, isso cria o hábito de dividir o dinheiro antes de gastar. Lição que muitos adultos ainda não aprenderam.

Deixe Ela Errar (Dentro Do Possível)

Além disso, não tente “salvar” a criança de todos os erros.

Exemplo:

Seu filho de 8 anos recebeu R$ 32 de mesada no início do mês. No primeiro dia, gastou R$ 25 comprando um carrinho.

Primeiramente, sua vontade vai ser falar: “Eu avisei! Agora você vai ficar sem dinheiro o mês inteiro!”

Entretanto, NÃO DÊ dinheiro extra pra “compensar”.

Consequentemente, ele vai passar 3 semanas sem dinheiro. Vai ser DIFÍCIL. Mas vai aprender.

Portanto, na próxima mesada, ele vai pensar duas vezes antes de gastar tudo no primeiro dia.

Incentive Objetivos De Curto Prazo

Ademais, ajude a criança a definir metas alcançáveis.

Exemplo:

- Filho quer um Lego de R$ 120

- Mesada dele: R$ 40/mês

- Se guardar 30% todo mês = R$ 12/mês

- Precisa de 10 meses

Portanto, ajude a fazer esse cálculo JUNTO com ele. Ensine que objetivos grandes exigem tempo e disciplina.

Use Situações Do Dia a Dia

Finalmente, aproveite oportunidades reais pra ensinar.

No supermercado:

- “Esse chocolate custa R$ 8. Quantas semanas de mesada você gastaria?”

- Isso cria noção de quanto as coisas custam

Comparando preços:

- “Olha, esse brinquedo custa R$ 50 aqui e R$ 35 ali. Qual você prefere?”

- Ensina a procurar melhores preços

Planejando uma compra:

- “Você quer esse jogo de R$ 60. Quanto você tem? Quanto falta? Quantas semanas precisa juntar?”

- Ensina planejamento financeiro

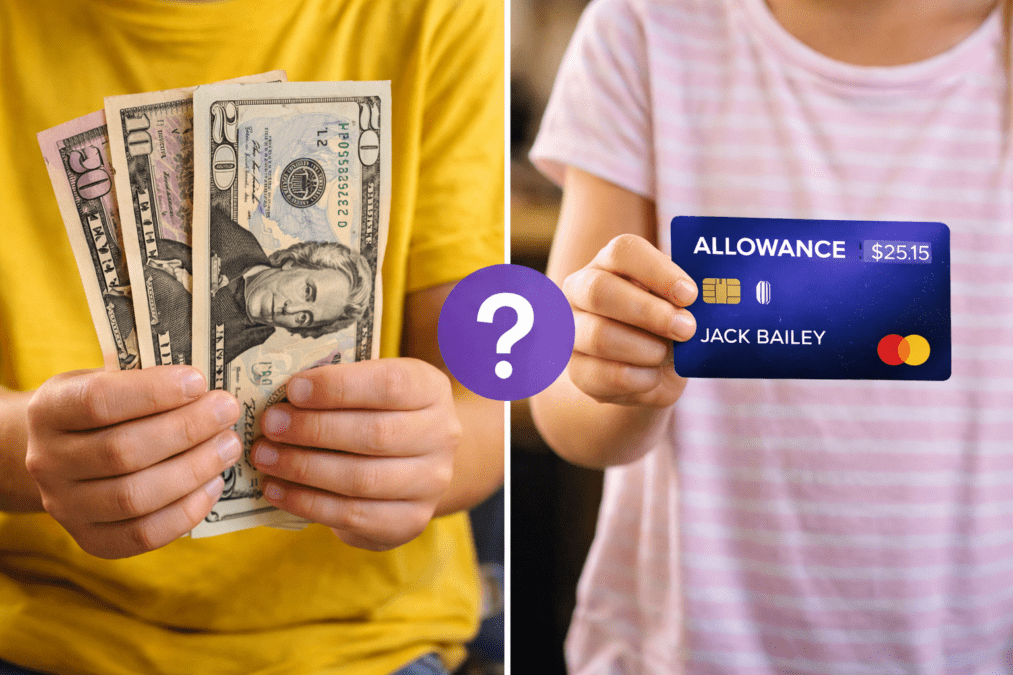

Mesada Em Dinheiro Ou Cartão Digital?

Primeiramente, essa é a dúvida moderna dos pais.

Até 11 Anos: SEMPRE Dinheiro Físico

Ademais, crianças mais novas precisam MANUSEAR dinheiro pra entender.

Por quê?

- Vê as notas e moedas sumindo quando gasta

- Conta fisicamente quanto tem

- Entende que acabou quando não tem mais

Consequentemente, cartão ou app ainda é abstrato demais. Não funciona.

A Partir Dos 12 Anos: Pode Introduzir Digital

Por outro lado, adolescentes já podem começar a usar ferramentas digitais:

Opções:

- Cartão pré-pago: Você carrega o valor da mesada, ele usa

- Bancos digitais para menores: Nubank, PicPay, Inter, Banco do Brasil têm opções

- Apps de mesada: Mesadinha, Blu by BS2, etc

Entretanto, sempre com SUPERVISÃO. Você acompanha pelo app.

Ademais, isso prepara pra vida adulta, onde tudo é digital mesmo.

E se quiser já ensinar sobre o valor do dinheiro, você pode usar essa calculadora aqui

Mesada Em Troca De Tarefas? (A Grande Polêmica)

Agora, o tema mais polêmico: deve vincular mesada a tarefas domésticas?

Primeiramente, especialistas divergem MUITO sobre isso.

Corrente 1: NÃO Vincular

Além disso, alguns especialistas defendem que mesada e tarefas devem ser SEPARADOS.

Argumento:

- Tarefas domésticas são OBRIGAÇÃO de todos na família

- Arrumar o quarto, pôr a mesa, guardar brinquedos = ninguém paga por isso

- Se vincular mesada, a criança pode recusar fazer dizendo “não quero o dinheiro então”

Portanto, segundo essa corrente, dê a mesada SEM condições de tarefas.

Corrente 2: Vincular Parcialmente

Por outro lado, outra abordagem sugere um meio-termo:

Tarefas básicas (NÃO remunera): ❌ Arrumar o próprio quarto ❌ Guardar os próprios brinquedos ❌ Fazer lição de casa ❌ Pôr a mesa ❌ Levar o prato pra pia

Tarefas extras (PODE remunerar): ✅ Lavar o carro ✅ Limpar o quintal ✅ Organizar a despensa ✅ Ajudar com jardinagem ✅ Lavar louça (se não for combinado antes)

Consequentemente, a mesada base continua garantida. MAS a criança pode ganhar “extras” fazendo tarefas adicionais.

Minha Recomendação

Primeiramente, eu sugiro o meio-termo.

Portanto:

- Mesada base: garantida, independente de tarefas

- Tarefas básicas: obrigatórias, sem remuneração

- Tarefas extras: opcionais, geram “bônus”

Dessa forma, você ensina que:

- Todo mundo tem responsabilidades na casa (tarefas básicas)

- Dinheiro vem de trabalho (tarefas extras remuneradas)

- Ela sempre terá a mesada, mas pode ganhar mais se quiser

Erros FATAIS Que Você NÃO Pode Cometer

Finalmente, os erros que destroem todo o aprendizado:

Erro 1: Dar Mesada Mas Continuar Comprando Tudo

Primeiramente, esse é o erro #1.

Você dá R$ 50 de mesada, mas na primeira vez que a criança pede um brinquedo, você compra.

Consequentemente, a mesada vira “dinheiro extra” sem função. A criança não aprende nada.

Solução: Se você deu mesada, PARE de comprar as coisas que a mesada deveria cobrir. Seja firme.

Erro 2: “Emprestar” Dinheiro Quando Acabou

Além disso, a criança gastou tudo e pede adiantamento da mesada do mês seguinte.

Você “empresta” porque dá dó.

Entretanto, isso ensina que sempre tem uma “rede de segurança”. Não tem consequência.

Solução: NÃO empreste. Se acabou, acabou. Ela vai aprender.

Erro 3: Usar Mesada Como Punição

Ademais, tirar a mesada toda vez que a criança faz algo errado é contraproducente.

Por quê? Mesada vira “moeda de troca” pra comportamento, não ferramenta de educação financeira.

Solução: Mesada é sobre finanças. Punições devem ser em outras áreas (tirar tablet, proibir TV, etc).

Erro 4: Dar Valor Muito Alto Ou Muito Baixo

Por outro lado, alguns pais dão R$ 5/mês (não dá pra comprar nada) ou R$ 500/mês (muito pra idade).

Consequentemente, ou a mesada não serve pra nada, ou a criança não aprende valor.

Solução: Use as tabelas sugeridas como base. Ajuste conforme sua realidade, mas mantenha coerência.

Erro 5: Não Ensinar NADA Sobre O Dinheiro

Finalmente, dar mesada e não orientar é jogar dinheiro fora.

Portanto, converse, ensine, explique. Mesada sem educação = desperdício.

Checklist: Você Tá Dando Mesada Do Jeito Certo?

Finalmente, use esse checklist:

✅ Definiu um valor adequado à idade e à realidade da família ✅ Estabeleceu frequência (semanal, quinzenal ou mensal) ✅ Escolheu um dia fixo pra pagar (e cumpre religiosamente) ✅ Explicou pro seu filho pra que serve a mesada ✅ Ensinou a dividir entre gastar, poupar e doar ✅ Deixa a criança tomar as próprias decisões (mesmo que erre) ✅ NÃO compra mais as coisas que a mesada deveria cobrir ✅ NÃO empresta dinheiro quando acaba ✅ Usa situações do dia a dia pra ensinar sobre finanças ✅ Acompanha como a criança tá gastando/poupando (sem controlar demais)

Se você marcou 8 ou mais, parabéns! Você tá ensinando seu filho a lidar com dinheiro de verdade.

Quando Aumentar O Valor Da Mesada?

Ademais, a mesada não é fixa pra sempre. Precisa aumentar conforme a criança cresce.

Momentos de aumento: ✅ Aniversário (sobe conforme a idade) ✅ Mudança de responsabilidades (ex: começou a pegar ônibus sozinho) ✅ Inflação (ajuste anual pra manter poder de compra)

Entretanto, não aumente “porque pediu” ou “porque o amiguinho ganha mais”.

Portanto, aumentos devem ser planejados e justificados.

Conclusão: O Melhor Presente Que Você Pode Dar

Primeiramente, mesada não é sobre dinheiro. É sobre educação.

Além disso, é sobre dar pro seu filho algo que 90% dos brasileiros não tiveram: conhecimento financeiro desde cedo.

Ademais, crianças que aprendem a lidar com dinheiro cedo se tornam adultos mais responsáveis, com menos dívidas, e mais realizados financeiramente.

Consequentemente, a mesada que você dá hoje pode mudar completamente o futuro do seu filho.

Portanto, comece. Mesmo que seja com R$ 5 por semana. Mesmo que você não tenha certeza se tá fazendo certo.

Finalmente, lembre: o erro é não fazer nada. Educação financeira não acontece por osmose. Alguém precisa ensinar.

E esse alguém é VOCÊ.

Curtiu o post? Compartilha com outros pais que querem ensinar educação financeira pros filhos.

Acompanha o Clube do Holder pra mais conteúdo sobre finanças familiares e educação financeira.